Anul 2025 s-a încheiat cu un deficit cash de 7,7% din PIB (probabil 8,1-8,3% din PIB pe metodologie ESA), o creștere economică (a PIB real) în jur de 1% și o pondere a datoriei guvernamentale de peste 60% din PIB (depășind pentru prima dată criteriul de convergență nominală stabilit în cadrul Tratatului de la Maastricht). Cu toate că cifrele sunt reci iar corelațiile clare, analizele subiectiv-partizane predomină în dezbaterea publică.

De neînțeles cu cine se luptă cei care acuză că majoritatea românilor nu apreciază efortul de reducere a deficitului bugetar și menținerea perspectivei ratingului. Ba da, orice om rațional precum și toate partidele din coaliție (cred că și opoziția!), recunosc nevoia de reducere a deficitului bugetar. Nici România nu poate sta o perioadă medie sau lungă de timp cu deficite bugetare dincolo de pragurile de sustenabilitate, mai ales în condițiile unei incertitudini / volatilități ridicate pe piețele financiare globale.

Dar majoritatea românilor – și aici mă autoinclud – nu apreciază Modul în care faci această consolidare fiscal-bugetară. Profunda inechitate – povara exclusivă pusă în spinarea românilor vulnerabili și cei din clasa de mijloc. Profunda iraționalitate economică – ajustări tot prin creșteri de taxe si impozite puse pe contribuabilii corecți, pe cei care plătesc în timp ce evaziunea este de 10% din PIB, cât bugetele anuale ale educației, sănătății și agriculturii la un loc? Prin măsuri care au condus la explozia inflației la 10%? Blocând toate măsurile de stimulare economică, programele pentru IMM-uri și schemele de ajutor pentru sectoarele competitive? O faci aruncând peste 1 milion de români în sărăcie? O faci provocând stagflație (stagnare / recesiune economică la pachet cu o inflație ridicată)? Aruncând economia în recesiune?

Aici este problema. Se putea face și altfel, cu povară pusă pe cei care pot suporta, prin creșterea progresivității impozitării, prin reducerea haosului fiscal din sistemul de companii și prin reforme structurale de raționalizare a cheltuielilor publice și reducere a evaziunii fiscale.

Au existat numeroase controverse legate de analiza execuției bugetare. Cu privire la succesul versus eșecul programării / execuției bugetare, unii au susținut ineficiența măsurilor de austeritate iar alții au evidențiat succesul acestora. Unele opinii au considerat reducerea deficitului față de ținta programată la rectificarea bugetară ca fiind rezultatul pachetelor de austeritate, iar alții au argumentat corecția deficitului printr-un artificiu contabil – trecerea a 0,6% din PIB fonduri europene PNRR de la componenta împrumuturi la componenta granturi și fonduri structurale și de coeziune (transfer care presupune intrarea lor și la venituri, nu doar la cheltuieli, asa cum erau ca împrumuturi). Unii au vorbit despre absorbția accelerată a fondurilor europene, iar alții au arătat că există un minus consistent față de programarea în acest domeniu. Unii au arătat că deflatarea (scoaterea inflației) din dinamicile nominale ale principalelor posturi din execuția bugetară arată ineficiență alții au lăudat execuția ca având îmbunătățiri structurale.

Să analizăm împreună execuția bugetară și să constatăm cât este adevăr și cât propaganda, cât este eficiență reală și cât artificiu contabil.

1. S-a respectat ținta de deficit bugetar?

Conform datelor Consiliului Fiscal, în anul 2024, deficitul bugetar pe cash a fost de 153 miliarde lei adică 8,7% din PIB. Proiectul de buget pe anul 2025 a fost realizat pe o țintă de 7% din PIB (135 miliarde lei), la prima rectificare (inceputul lunii octombrie 2025) ținta de deficit a fost crescută la 8,4% din PIB (160 miliarde lei), nivel validat și la a doua rectificare bugetară (la sfârșitul lunii noiembrie 2025). Practic, deficitul bugetar nominal atins în 2025 (146 miliarde lei, 7,7% din PIB) este cu 7 miliarde lei mai mic decât cel din 2024 și cu 11 miliarde lei mai mare decât ținta inițială pentru 2025. Ca procent în PIB, deficitul obținut în 2025 este mai mic cu 1pp din PIB față de cel din anul 2024.

Prima concluzie. Ținta inițială de deficit bugetar era prea jos, ținta de deficit bugetar setată la rectificări prea sus.

2. S-a obținut un deficit bugetar mai mic printr-un artificiu contabil?

Da, cifrele oficiale publicate de Ministerul Finanțelor în ultima execuție bugetară arată că sume în cuantum de 0,6% din PIB au fost trecute de la componenta Împrumuturi din PNRR la componenta Granturi din PNRR și la Fonduri europene structurale și de coeziune. Astfel, în loc să se înregistreze doar la Cheltuieli în bugetul general consolidat (cum ar fi stat lucrurile dacă rămâneau la Împrumuturi PNRR), aceste sume au fost înregistrate și la venituri (așa cum stau lucrurile la fondurile europene normale și la cele din Granturi PNRR – conform principiului neutralității bugetare asociat finanțărilor europene nerambursabile). Este ciudat deoarece s-a știut din timp această posibilitate (septembrie 2025) și s-a ascuns coaliției / publicului acest artificiu, stabilind și ținând sus, inclusiv la ultima rectificare din noiembrie 2025, o țintă, intenționat nerealistă, de 8,4% din PIB (evident supraestimată, generatoare de dobânzi înalte).

A doua concluzie. Din reducerea de deficit de 0,7pp din PIB (7,7% din PIB obținut față de 8,4% din PIB ținta finală), 0,6pp din PIB (adică 86%) provine dintr-un artificiu contabil, rezultat al acceptării Comisiei Europene de revizuire a PNRR și transfer al fondurilor de la Împrumuturi la Granturi.

3. Ce deficit va raporta Comisia Europeană în dreptul României pentru anul 2025?

Pentru comparabilitate, Comisia Europeană raportează doar deficitul bugetar pe metodologie ESA (European System of Accounts). Deficitul bugetar ESA în cazul României pentru anul 2025 se va situa în intervalul 8,1-8,3% din PIB și va diferi față de deficitul cash calculat la 7,7% din PIB. Diferența provine din faptul că deficitul ESA presupune metoda de înregistrare bazată pe angajamente, atunci când apare obligația economică, iar deficitul Cash arată fluxurile efective de numerar, plățile efective. Deficitul ESA va fi publicat în aprilie, dar estimările indică diferențe în plus față de cash provenind din amânările la plata facturilor pentru furnizorii de energie (circa 7 miliarde lei), plăți amânate pentru despăgubiri ANRP (2 miliarde lei), amânările aferente anului 2025 la plata drepturilor salariale câștigate în instanță de magistrați (3 miliarde lei) plus costurile la dobândă aferente refinanțărilor anticipate și schimbării maturităților la titluri de stat (circa 3,2 miliarde lei). Un total de 0,9pp din PIB din care se va scădea impactul pozitiv al încasărilor din ultima lună și care va duce la scăderea deficitului ESA față de cash de 0,3 pp din PIB. Astfel, probabil vom vedea un deficit ESA aferent anului 2025 de 8,3% din PIB, cu 0,6pp mai mare decât deficitul cash (7,7% din PIB).

A treia concluzie. Deficitul bugetar luat în considerare de Comisia Europeană și raportat în Procedura de Deficit Bugetar Excesiv și publicat în statisticile oficiale va fi 8,3% din PIB, adică deficitul ESA.

4. Unde au fost cele mai mari probleme în programarea bugetară?

Din perspectiva execuției, programarea bugetară a fost greșită, inclusiv la a doua rectificare bugetară, cu o lună înainte de închiderea anului. În execuție, veniturile bugetare totale au fost mai mici cu 10 miliarde lei față de programat la rectificarea a 2-a, iar cheltuielile mai mici cu 24 miliarde lei. Problema cea mai mare a fost la supraestimarea absorbției de fonduri europene – execuția a arătat că 11,3 miliarde lei la venituri și 19 miliarde lei la cheltuieli nu s-au mai realizat față de program. Și din această cauză, în execuția bugetară a anului 2025 sunt investiții nerealizate față de program de 12 miliarde lei (137 miliarde lei față de 149 miliarde lei, țintă păstrată pentru investiții inclusiv la a doua rectificare bugetară). Economii față de program s-au realizat la cheltuieli de personal (prin înghețarea salariilor bugetarilor și alte măsuri de tăiere a veniturilor cuprinse mai ales în pachetul 1 de austeritate) și la subvenții.

A patra concluzie. Supraestimarea absorbției de fonduri europene a fost una dintre cauzele nerealizării cu 12 miliarde lei a țintei privind investițiile publice pe anul 2025.

5. Se văd în execuția bugetară încasările mai mari din creșterea TVA, a accizelor și altor taxe?

Măsura a fost ineficientă, cu un impact contracționist puternic asupra consumului, un efect inflaționist ridicat (inflația a explodat până aproape de 10%, creșterile de taxe fiind transmise aproape integral în creșterile de prețuri) și o povară pusă în mare parte pe românii cu venituri mici și medii.

Consumul, baza macroeconomică a încasărilor nete din TVA s-a redus substanțial. Informațiile disponibile nu permit acum un calcul în funcție de dinamica bazei macroeconomice aferente TVA.

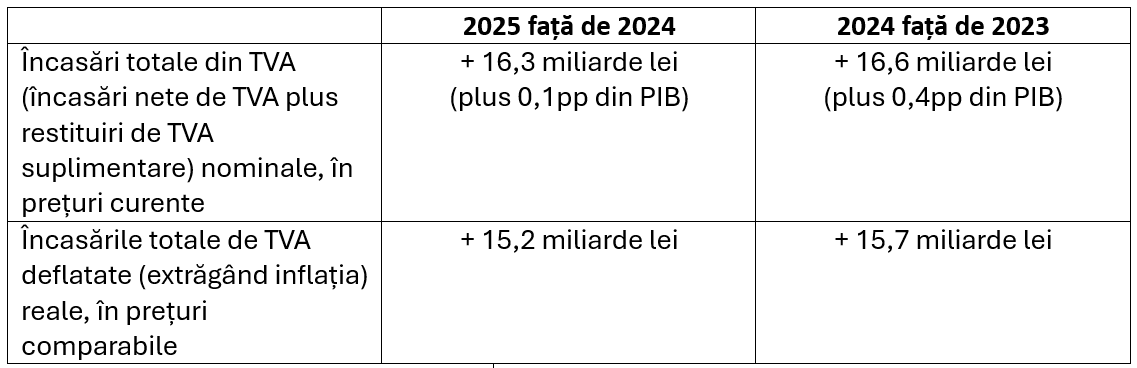

Însă, la o analiză rapidă, observăm că încasările totale din TVA (încasările nete din TVA și restituirile în plus de TVA față de anul anterior) au fost în anul 2025 față de 2024 mai mari cu 16,3 miliarde lei în prețuri curente (plus 0,1pp din PIB), mai puțin decât plusul de încasări totale în prețuri curente din anul 2024 față de 2023, adică plus 16,6 miliarde lei (plus 0,4 pp din PIB). Extrăgând inflația pentru a obține valori reale, observăm încasări totale din TVA mai mari în 2024 față de 2023 (+15,7 miliarde lei) față de cele obținute în plus în 2025 față de 2024 (+15,2 miliarde lei), cu toate că de la 1 august 2025 vorbim despre creșteri consistente la TVA cota generală și la cotele reduse.

Sursa: www.mfinante.ro, www.insse.ro

Putem considera ipoteza menținerii nivelului de colectare și al evaziunii fiscale (deși aceasta este o ipoteză ambițioasă în perioadele creșterii taxării). Luăm în calcul și că România a estimat și raportat la Comisia Europeană că va obține încasări suplimentare anualizate din creșterea cotelor de TVA de 19,3 miliarde lei. Dacă privim comparativ încasările suplimentare totale reale (deflatate) din TVA din perioada august-decembrie 2025 (care încorporează creșterile de TVA) versus august decembrie 2024 și luăm în considerare estimările reale deflatate de încasări suplimentare din creșterea TVA transmise Comisiei Europene (aferente perioadei considerate), observăm că doar jumătate (54%) din estimările de încasări suplimentare de TVA s-au realizat în execuție.

Oricum am calcula, impactul contracționist al creșterii TVA a fost mai puternic decât s-a estimat, măsura fiind evident ineficientă. Nevoia de a aduce bani rapid la buget cu price preț a câștigat în fața măsurilor cu impact contracționist mai redus – vezi progresivitatea impozitării / taxării.

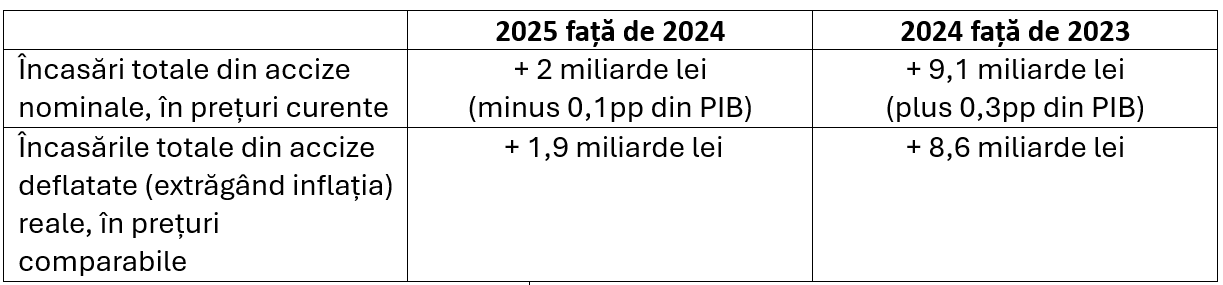

La accize situația stă și mai rău. Nu numai că nu s-a încasat în plus partea din cele 3,4 miliarde lei estimate anualizat din creșterea accizelor în 2025, dar încasările totale reale din accize realizate suplimentar au fost de 4,5 ori mai mici față de cel realizate în perioada anterioară. Consumul s-a restrâns, probabil că evaziunea a crescut.

Sursa: www.mfinante.ro, www.insse.ro

A cincea concluzie. Socoteala de acasă nu s-a potrivit cu cea din târg. Puternic contracționistă (consumul a scăzut puternic), exploziv inflaționistă (inflația s-a dublat) și cu caracter puternic regresiv (povară pusă în spatele celor săraci și cu venituri medii), creșterea TVA a fost o măsură ineficientă, plusul la buget fiind de doar jumătate din ceea ce s-a estimat.

Da. Consolidarea trebuie făcută, dar inteligent.

În România, acest proces nu se face cum trebuie. Măsurile implementate nu sunt structurale, au un cost imens atât pentru companiile mici și mijlocii cât și pentru populația vulnerabilă și cea aflată în clasa de mijloc. Inflația a explodat, puterea de cumpărare s-a redus dramatic, plasa de siguranță socială a fost distrusă. Proiecte de investiții sunt blocate, neadoptarea bugetului crește incertitudinea economică și socială.

Alternativa propusă la creșterea TVA – progresivitatea impozitării – era o măsură structurală, care nu ar fi mărit inflația și ar fi redus inegalitățile. Cu un impact contracționist mult mai redus, ar fi adus un plus consistent asupra încasărilor la bugetul de stat și ar fi redus deficitul balanței comerciale. Nu ar fi dus economia în recesiune.

Nu s-a dorit din diverse interese.