În pofida unui protecționism fără precedent, ramura se află într-o stare de „cădere liberă”. Datele oficiale ale producătorilor arată că, în ianuarie, sub zăpadă rămân peste 3,5–5 mii ha din recolta-2025; la o productivitate medie de 50 tone/ha, aceasta înseamnă aproximativ 200–250 mii tone de sfeclă de zahăr. Iar acest lucru înseamnă că zeci de fermieri și două companii producătoare de zahăr nu vor evita pierderi de ordinul mai multor milioane.

„Ploile, ceața și temperaturile scăzute din toamnă nu ne-au permis să recoltăm la timp, iar iarna a venit pe neașteptate, au fost înghețuri de până la -10–15 grade Celsius. Recoltarea s-a oprit și nimeni nu poate prezice ce va urma. În 55 de ani de muncă nu am văzut niciodată ca o fabrică de zahăr să se oprească de două ori într-un sezon din cauza lipsei de sfeclă. Acestea sunt pierderi pentru fabrică și pierderi pentru noi, producătorii agricoli”, se plânge Vasile Grădinaru, fermier din satul Șuri, raionul Drochia.

Într-un anumit sens, opinia fermierului este împărtășită și de Ministerul Agriculturii și Industriei Alimentare (MAIA).

„Recoltarea sfeclei de zahăr cu combina a devenit extrem de dificilă. De exemplu, în noiembrie au existat doar trei-patru zile — „ferestre” — când fermierii au putut scoate tehnica în câmp. Acum ei așteaptă ca temperatura să crească puțin, pentru a apărea posibilitatea de a scoate sfecla din solul înghețat. Deși trebuie înțeles că recoltarea în asemenea perioade este un proces destul de complicat. Tehnica se strică, se defectează”, a subliniat Grigori Baltag, șeful Direcției politici în sectorul vegetal din cadrul MAIA.

Ipotetic, problemele cultivatorilor de sfeclă și ale producătorilor de zahăr din Moldova în sezonul agricol 2025 ar fi putut fi puse exclusiv pe seama „capriciilor naturii”. Însă involuția sfeclei de zahăr în ultimii cinci ani sugerează că principala cauză este alta. Datele statistice arată că, în această perioadă, suprafețele semănate cu sfeclă de zahăr în țară s-au redus de la 24 mii ha la 11 mii ha, iar volumul de procesare a sfeclei s-a redus de la 1 milion de tone la 300 mii tone în 2024; respectiv, anul 2025 ar fi trebuit să fie unul obișnuit, fără excese și riscuri. Dar nu s-a reușit organizarea corectă a campaniei de recoltare.

Se pare că aceasta nu este limita de jos a căderii. Având în vedere conjunctura globală a pieței, deciziile marilor jucători ai pieței zahărului din UE, precum și situația de producție și financiară a producătorilor moldoveni, se poate presupune că, în primăvară, suprafețele contractate pentru recolta-2026 se vor reduce semnificativ; în scenariul pesimist — de 1,5–2 ori.

| Dinamica suprafețelor însămânțate cu sfecla de zahar si volumul de sfecla recoltata | ||||||||

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 (estim.) |

2026 (estim.) | |

| Suprafața total, ha, | 19 800 | 20 750 | 16 300 | 11 900 | 10 700 | 15 000 | 10 900 | 7 000 |

| Volumul sfeclei recoltate, tone | 550 000 | 424 000 | 500 000 | 600 000 | 406 000 | 291 400 | 350 000 | 300 000 |

| Volumul de zahar autohton produs, tone | 60 000 | 50 500 | 102 500 | 74 000 | 60 200 | 26 900 | 35 000 | – |

| Volumul importurilor, tone | 9.600 | 14.200 | 7.500 | 7.600 | 5.600 | 32.200 | 40 000 | – |

| Volumul exporturilor, tone | 6.600 | 8.500 | 20.000 | 6.250 | 0.00 | 0.00 | 0.00 | 0.00 |

Situația în care, la o taxă vamală de 75%, ramura nu poate asigura nici măcar 50% din necesarul pieței interne indică o criză managerială profundă.

„Oglinda distorsionantă” a modelului de afaceri

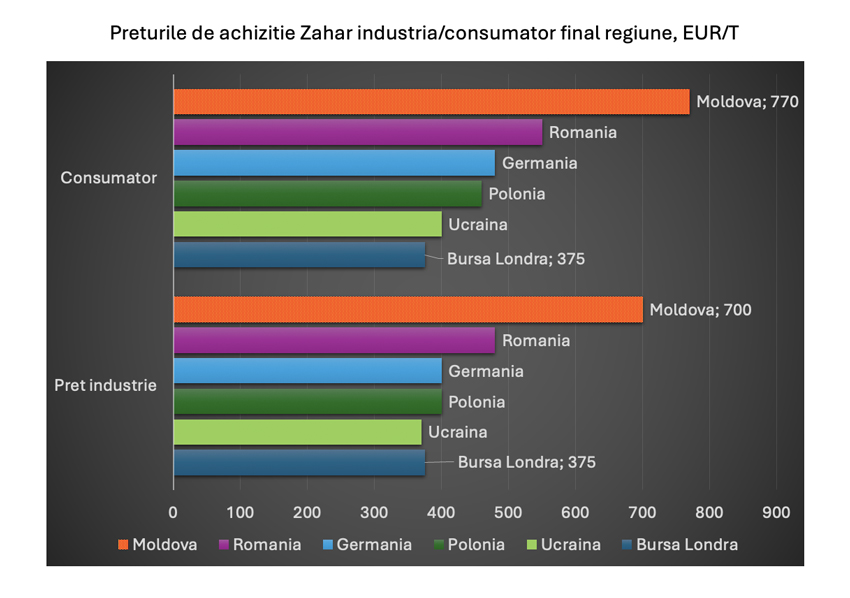

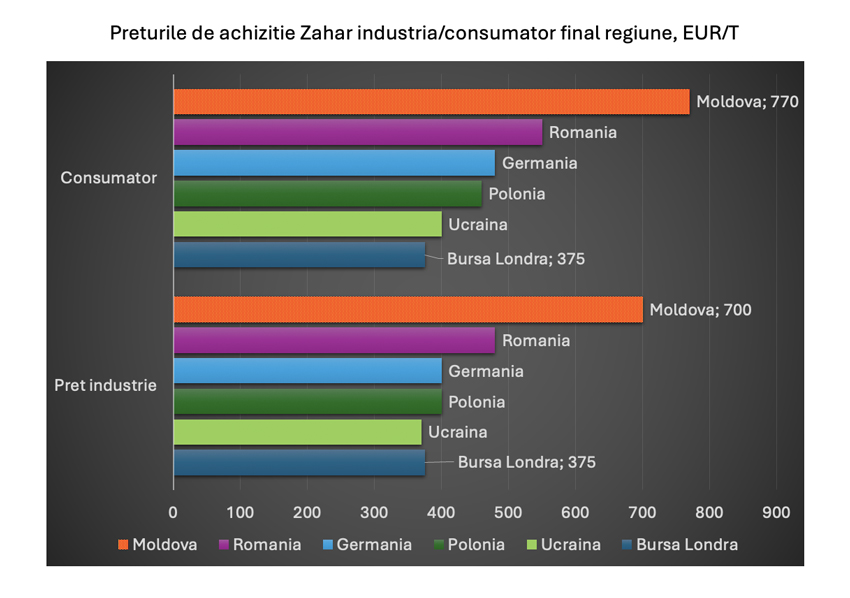

Producătorii de zahăr din Moldova au construit un model de afaceri în care toate riscurile operaționale și costurile ineficienței managementului sunt transferate către alte verigi ale lanțului. Producătorii agricoli se plâng nu doar de vreme, ci și de disfuncționalități logistice și de opriri tehnice nejustificate ale fabricilor chiar și în perioade favorabile. În sezonul 2025, zeci de fermieri au rămas cu recolta sub zăpadă (aproximativ 200–250 mii tone de sfeclă), fără să fi primit plata pentru anul precedent. În același timp, consumatorii industriali reclamă că, în Moldova, prețul angro la zahăr (15–16 lei/kg) este de 1,5–2 ori mai mare decât în țările vecine și în UE. Pentru industria alimentară, unde ponderea zahărului în costul de producție (gemuri, dulciuri, băuturi) este de 25–40%, aceasta înseamnă pierderea competitivității și o amenințare pentru 30 de mii de locuri de muncă în sectoarele conexe. Cu toate acestea, ramura solicită constant Guvernului subvenții, ajutor financiar de urgență pentru reînsămânțare și măsuri de protecție comercială, transformându-se, de facto, într-o „gaură neagră” pentru buget.

|

Ponderea zaharului in diverite produse in proces de export activ ”Made in Moldova”, % |

|

|

Produs |

Ponderea medie |

| Inghetata | 20-25% |

| Dulceturi/jemuri | 40-60% |

| Ciocolata Lapte | 50-60% |

| Creama cacao | 50% |

| Biscuiti | 15-20% |

| Bauturi carbogazoase/Nectaruri | 10-20% |

| Panificatie/lactate | 7-18% |

„Norma minimă de supraviețuire” a fiecărei fabrici nu este un slogan, ci matematică: aproximativ 10–12 mii ha de sfeclă de zahăr pentru o fabrică, la o productivitate de circa 50 t/ha. Doar un asemenea volum al zonei de materie primă permite apropierea de un cost competitiv. Totuși, practica arată că, după ultimele două sezoane agricole eșuate, încrederea fermierilor în partenerii din procesare se „rupe” inevitabil. În 2025 am observat nu doar perturbări în campania de recoltare din cauza vremii nefavorabile, ci și întârzieri logistice în septembrie și noiembrie, precum și opriri tehnice nejustificate, când vremea era bună. În sezonul actual, când fermierii nu au primit banii pentru recolta anului precedent, iar companiile de zahăr au dificultăți financiare uriașe, se conturează un scenariu și mai dur: în total, ar putea fi însămânțate doar 5–7 mii ha pentru 2 fabrici. În acest caz, nu este deloc sigur că ambele fabrici își vor continua activitatea. La final, ramura sfeclei și zahărului din Moldova nu va putea acoperi în mod garantat, din producția proprie, 50% din necesarul pieței interne de zahăr”, a declarat Iuri Rija, expert în agricultură.

Trebuie avut în vedere că, chiar și în condițiile lipsei exportului timp de mai mulți ani și ale unui import de zahăr strict limitat (prin dimensiunea cotelor preferențiale), Moldova nu este izolată de influența pieței mondiale și, mai ales, a celei europene a zahărului. Iar aceasta traversează un declin profund. Astfel, în sezonul trecut, cinci mari fabrici de zahăr din Uniunea Europeană și-au suspendat activitatea; pe rând sunt încă cel puțin trei fabrici est-europene care analizează pregătirea pentru închidere / suspendare, pe fondul dinamicii climatice nefavorabile din ultimele sezoane, reducerii bazei de materie primă și al excedentului global de zahăr, care apasă asupra prețurilor și marjelor. Aceasta întărește trendul general: producătorii europeni trec de la „creștere” la „contracție” — reduc suprafețele, optimizează capacitățile și închid platformele nerentabile.

Mai mult, dl Octavian Calmîc, președintele Asociației „LEX-ECON Consulting” și fost ministru al economiei, precizează că „prețurile pe piețele internaționale au scăzut brusc, ceea ce face acest sector neatractiv și cu riscuri sporite, mai ales pentru fermieri. Compensarea ineficienței din acest sector prin măsuri de protecție comercială sau subvenții de stat va duce la probleme financiare și la necompetitivitatea ramurilor conexe de procesare, în special pe piața europeană”.

Până la începutul lui 2026, nivelul prețului angro la zahăr în Germania, Polonia și Franța, comparativ cu situația de acum un an, a scăzut cu aproximativ 20%, până la 400 euro/tonă (de la producători). Operatorii pieței europene de zahăr sunt sceptici cu privire la perspectiva consolidării prețurilor pe termen scurt, din cauza excedentului global al acestui produs. În astfel de realități, de exemplu, managementul Südzucker AG (Germania) a anunțat deja o reducere semnificativă, cu 35%, a suprafețelor contractate pentru noua recoltă de sfeclă de zahăr.

Pe piața angro din Moldova, prețul actual al zahărului se menține la 15–16 lei/kg, iar în retail — nu mai puțin de 18 lei/kg. Adică, consumatorii casnici și, mai important, consumatorii industriali de zahăr din Moldova plătesc pentru acest produs (și pentru componenta sa în producția alimentară) de 1,5–2 ori mai mult decât în țările vecine și, în general, în Uniunea Europeană. Pentru întreprinderile din industria alimentară a RM, aceasta înseamnă o pierdere critică de competitivitate — atât pe piața internă (neprotejată de importul produselor care conțin zahăr), cât și pe toate piețele externe. Iar acesta este un sector în care, potrivit estimărilor experților, sunt angajate cel puțin 30 de mii de persoane.

Încă un fapt curios. După cum afirmă dl Calmîc, „cota UE fără taxe (9 mii tone) a fost utilizată în proporție de 88%, iar cota preferențială OMC (taxă 10%, 1 mie tone) pentru importul de zahăr în Moldova a fost utilizată integral chiar în prima zi lucrătoare a anului 2026. Aproximativ 90% din aceste cote, cumulate, au fost valorificate de companiile producătoare de zahăr din Moldova (Südzucker Moldova și Moldova Zahăr). Cu alte cuvinte, producătorii de zahăr intenționează să-și păstreze statutul de monopoliști și jucători formatori de preț pe piața zahărului din Moldova și să nu permită scăderea prețurilor pentru consumatorul intern. Într-un asemenea scenariu, șansele ca prețurile la zahăr în Moldova să rămână ridicate cresc”.

Chiar și în documentele oficiale ale autorităților RM, ramura sfeclei și zahărului figurează ca una dintre cele mai protejate din sectorul real al economiei țării. În „activul” ei:

- inițial — măsuri speciale extinse de protecție tarifară de tip „safeguard” (cumulativ, peste un deceniu);

- cele mai înalte taxe vamale la import în Moldova (aproximativ 75% din 2021);

- zahărul este exclus din majoritatea acordurilor de liber schimb semnate de Moldova; la sfârșitul anului 2025 au fost introduse măsuri temporare de protecție comercială împotriva importului de zahăr din Serbia în regim liber în cadrul CEFTA;

- cotele de import de zahăr pe piața Moldovei în regim preferențial sunt în prezent limitate (16700) mii de tone;

- cota tarifară preferențială la exportul de zahăr din RM în UE este de circa 34 mii tone/an (dar, de facto, nu este utilizată din cauza costului ridicat și/sau a lipsei de resurse de marfă);

- în primăvara anului 2025, subiecții complexului sfeclei și zahărului au primit sprijin financiar de stat pentru reînsămânțarea a circa 5 mii ha de culturi de sfeclă de zahăr afectate de îngheț;

- noua lege privind sprijinul financiar al agriculturii din RM prevede subvenționarea țintită a sfeclei de zahăr.

Nu este vorba despre „a deschide piața și a închide fabricile”, ci despre crearea unui mecanism previzibil și gestionabil, care:

- reduce șocurile de preț pentru industrie și consumatori;

- nu permite menținerea prețurilor prin deficit artificial;

- stimulează producătorii spre eficiență, nu spre solicitări permanente de protecție.

O economie sănătoasă nu se construiește pe bariere comerciale interminabile și pe protecționismul „unei singure ramuri, cu investiții europene”, în detrimentul distrugerii competitivității întregii industrii alimentare din Moldova, ci pe creșterea productivității și a eficienței. Dacă, după două decenii de protecție fără precedent, ramura a ajuns în stare de „cădere liberă” a bazei de materie primă și de formare nereglementată a prețului produsului final — cu un potențial puternic de creștere internă, izolată, a prețurilor — aceasta nu mai este „protecția producătorului local”. Este amânarea a ceva foarte neplăcut, pentru care plătesc consumatorii și, acum, și fermierii din Moldova.

Dacă producătorii de zahăr nu sunt capabili să concureze de la egal la egal cu companiile străine chiar și cu sprijinul actual, oportunitatea continuării subvenționării ineficienței lor devine extrem de discutabilă.

The post Complexul sfeclei și zahărului din Moldova: toți plătesc scump pentru o iluzie appeared first on logos-pres.md.