La aproape trei ani de la trimiterea în judecată a dosarului penal privind concesionarea activelor Aeroportului Internațional Chișinău (AIC), în instanță a fost audiat un expert al Centrului Național de Expertize Judiciare (CNEJ) din cadrul Ministerului Justiției, coautor al raportului de expertiză judiciară din iulie 2022, pe care s-a bazat acuzarea.

În şedinţa din 27 februarie 2026, a fost audiat expertul CNEJ Petru Sajin, iar întrebările erau puse în special de ex-ministrul Economiei în anii 2009-2013, Valeriu Lazăr, una dintre cele opt persoane inculpate în acest dosar, transmite Moldstreet.md. Această ședință a fost continuarea audierii aceluiași expert, începută în ședința precedentă (din 20 februarie 2026).

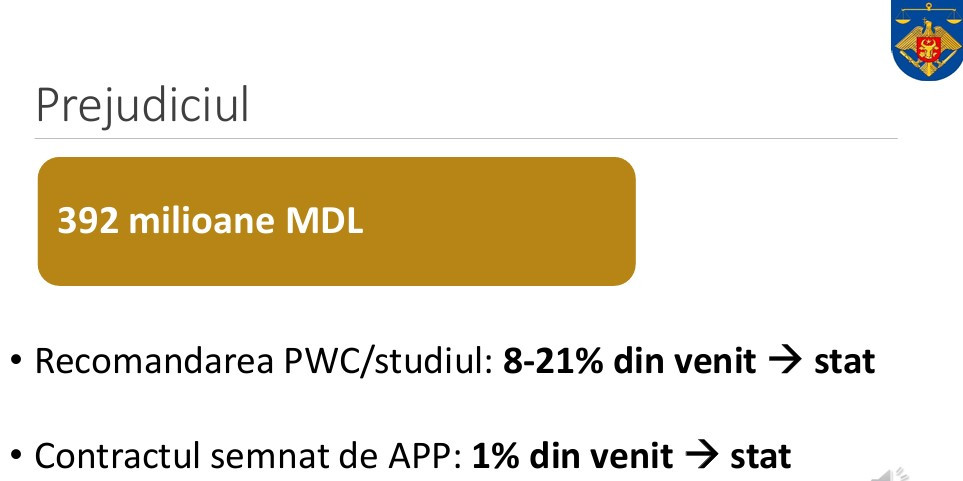

Cum experții au calculat prejudiciul de 392 de milioane de lei

Majoritatea întrebărilor au fost referitor la modul cum experții CNEJ au calculat prejudiciul cauzat statului ca urmare a stabilirii în mai 2013, de către Guvernul Leancă, a unei redevențe de cel puțin 1% din veniturile (anuale) din vânzări, realizate din activitatea întreprinderii concesionale și nu de 8%, cum se recomanda în una din multiplele variante ipotetice ale concesionării, estimate în studiul de fezabilitate pentru concesionarea AIC.

Este vorba de studiul Aeroportul Internațional Chișinău. Modalități de implicare a sectorului privat în dezvoltarea aeroportului, elaborat în anul 2012 de către un grup de lucru sub egida Agenției Proprietății Publice (APP), în baza Raportului companiei de consultanță PricewaterhouseCoopers (PWC) Consultants SRL din România.

Astfel, autorii expertizei efectuate de CNEJ, la solicitarea Procuraturii Anticorupţie (PA0, au estimat la 392 de milioane de lei prejudiciul cauzat statului, ca urmare a diferenței dintre redevența de 1% stabilită prin contractul de concesiune din 30 august 2013 și cota de 8%, recomandată în studiul de fezabilitate (SF).

Potrivit sursei citate, una dintre întrebările de precizare, după cum s-a exprimat Valeriu Lazăr, s-a referit la faptul că în raportul de expertiză, în lista literaturii de specialitate, utilizate de experți pentru investigații și doar în conformitate cu care s-au făcut toate aprecierile – se regăsesc Codul fiscal și Legea contabilității, dar nu se regăsesc multiple acte normative relevante pentru o expertiză obiectivă, precum Codul civil, Legea privind administrarea și deetatizarea proprietății publice, Legea cu privire la parteneriatul public-privat, Legea cu privire la concesiuni, Legea finanțelor publice și responsabilității bugetar-fiscale.

Răspunzând la această întrebare, expertul Petru Sajin a spus că în solicitarea Procuraturii nu au fost indicate sarcini ca să se ia în considerație și alte acte normative.

Redevența face parte din veniturile bugetare non-fiscale, reglementate de Codul civil

Fostul ministru al Economiei a subliniat că expertul a ignorat și faptul că potrivit legislației în vigoare, atât la momentul concesionării activelor AIC, cât și acum, redevența, examinată în calitate de plată la buget, nu se atribuie la categoria „impozite și taxe” (reglementate de Codul fiscal), ci face parte din veniturile bugetare non-fiscale, reglementate de Codul civil, Legea cu privire la parteneriatul public-privat și Legea cu privire la concesiuni.

Toate aceste acte legislative prevăd că cuantumul și formele plăților concesionale se stabilesc de către părți, în contractul de concesiune. Totodată, cadrul normativ în vigoare nu stabilește alte norme în acest sens.

Din răspunsurile evazive ale lui Petru Sajin la întrebările privind experiența sa anterioară, precum și cu referire la metodologia pe care a utilizat-o, se poate concluziona că expertul audiat nu a avut experiență anterioară privind expertizarea proiectelor de tip Parteneriat Public-Privat (PPP), inclusiv concesiuni, de rând cu concluzia că metodologia utilizată nu conține careva elemente specifice unor asemenea proiecte, în special cu referire la redevență.

24 de scenarii ipotetice, dar procurorii şi experții CNEJ au ales doar unul, care le convenea

Valeriu Lazăr a menționat, în cadrul ședinței, că cifra de 8%, preluată de autorii Raportului de expertiză din textul SF pentru a calcula „prejudiciul”, se referă la unul din cele 24 de scenarii alternative de concesionare a activelor AIC, estimate de PWC la nivel ipotetic: pentru 28 de ani fără perioadă de grație, finanțarea urmând a fi asigurată exclusiv din contul creditelor BERD și BEI (în baza Acordului de finanțare din 18 decembrie 2008), respectiv Statul Republica Moldova suportând costuri bugetare considerabile – sub formă de scutiri oferite întreprinderii de stat Aeroportul Internațional Chișinău de la plata unor impozite, taxe și altor plăți la buget pe toată durata valabilității Acordului de finanțare cu BERD și BEI.

În realitate, procesul de valorificare a creditelor de la BERD și BEI a fost blocat prin decizii ale Judecătoriei Economice – decizii ce au avut ca și consecință, la modul practic, blocarea scenariului finanțării programului de modernizare a infrastructurii aeroportuare din contul BERD și BEI.

Astfel, conform condițiilor concesionării, aprobate de Guvern în mai 2013, respectiv conform contractului de concesiune din august 2013, perioada concesiunii a fost stabilită la 49 ani și cu 5 ani perioadă de grație la plata redevenței. Dar, cel mai important: întreprinderea concesională și-a asumat obligații privind finanțarea integrală („din contul, costul și riscul său”) a modernizării și construcției obiectelor concesiunii, de rând cu achitarea, pe toată durata contractului de concesiune, a taxelor, impozitelor și tuturor plăților obligatorii de stat și locale.

Încercarea lui Valeriu Lazăr de a solicita de la expertul Petru Sajin o precizare mai clară a raționamentelor – pe care s-au bazat autorii raportului de expertiză când au ales pentru calcularea așa-numitului prejudiciu anume scenariul cu recomandarea unei redevențe de 8%, ignorând atât restul 23 scenarii ipotetice estimate în studiu, cât și scenariul real implementat urmare aprobării de către Guvern a condițiilor concesiunii, respectiv urmare semnării contractului de concesiune – a fost interpretată de procurorul Victor Muntean drept presiune la adresa martorului.

Acuzatorul de stat a susținut că în actul de expertiză sunt indicate toate aceste informații.

Situația financiară a Aeroportului în perioada de pre-concesionare

O altă chestiune, importantă pentru justificarea concesiunii și care a făcut obiectul audierii expertului CNEJ și, respectiv, concluziile autorilor raportului de expertiză, se referă la situația financiară a Aeroportului Internațional Chișinău în perioada anilor 2011-2012, care a precedat deciziile Guvernului din anii 2012 și 2013 ce au vizat concesionarea activelor întreprinderii de stat.

Astfel, experții CNEJ au concluzionat că întreprinderea de stat dispunea de surse financiare suficiente (proprii și atrase) pentru modernizare și, în consecință, concesionarea nu ar fi fost necesară.

În realitate, profitul ÎS Aeroportul Internațional Chișinău – conform rezultatelor financiare înregistrate în anii 2011-2012 – a fost de doar 0,48 milioane de euro, ceea ce este de peste 100 de ori mai puțin decât cele 52 de milioane de euro, necesare primei etape de modernizare (anii 2013-2015) conform Master-planului AIC, elaborat de compania germană HOCHTIEF AirPort Gmbh (Februarie 2010).

„În plus, ÎS Aeroportul Internațional Chișinău se confrunta cu grave probleme ce țin de lichiditate, adică de disponibilitatea reală a mijloacelor financiare proprii, date fiind creanțele / datoriile debitoare mari în raport cu beneficiarii serviciilor aeroportuare.”

Circa 90% din aceste datorii reveneau companiei Air Moldova (pe atunci cu 100% capital integral de stat). Totodată, AIC era în imposibilitatea de a utiliza creditele BERD și BEI din cauza unor litigii judiciare, inițiate de o companie din China, care contestase rezultatele concursului din 2011 privind lucrările de modernizare a Aeroportului din contul mijloacelor acestor instituții financiare internaționale.

Despre acest fapt Mold-Street.com a scris detaliat în trecut, inclusiv în baza unor răspunsuri oficiale ale Agenției Proprietății Publice, care arătau situația financiară de până și după concesionarea Aeroportului Internațional Chișinău.

Un alt element important, ignorat de experții CNEJ la elaborarea raportului de expertiză, este faptul că în perioada 2009-2013 ÎS Aeroportul Internațional Chișinău nu a achitat la bugetul de stat defalcări din profitul net (dividende), conform Acordului de finanțare din 18 decembrie 2008 semnat cu BERD și BEI, la fel cum au fost scutite de la impozitare veniturile întreprinderii, provenite din încasarea taxei de modernizare.

Pentru cele mai importante știri, abonează-te la canalul nostru de TELEGRAM!

Astfel, potrivit datelor Agenției Proprietății Publice oferite pentru sursa citată arată că, din toamna anului 2013 și până la finele anului 2021, compania Avia Invest SRL, concesionara Aeroportului Internațional Chișinău, a achitat în bugetul de stat circa 1,36 miliarde de lei, sub formă de impozite, taxe, redevențe și contribuții.

Când a fost concesionat, de fapt, Aeroportul

Un alt element din raportul de expertiză, ce duce la percepția despre caracterul de manipulare al acestuia, este „momentul concesiunii”.

Astfel, răspunzând la întrebarea din ordonanța procurorului pe caz despre existența la ÎS Aeroportul Internațional Chișinău a datoriilor la „momentul concesiunii”, autorii raportului de expertiză au indicat despre lipsa datoriilor pe 31 octormbrie 2013 – dată la care deja fuseseră achitate (pe parcursul lunii octombrie 2013) toate datoriile creditoare (inclusiv față de BERD și BEI), în conformitate cu condițiile concesiunii (aprobate de Guvern) și prevederile contractuale.

Or, obiect al concesiunii erau activele ÎS Aeroportul Internațional Chișinău și terenul aferent acestora, cu excepția creanțelor și datoriilor. Aceasta, în timp ce situația de la momentul aprobării hotărârilor Guvernului cu privire la inițierea concesiunii (iunie 2012), aprobarea concesiunii (mai 2013), dar și la data semnării contractului de concesiune (30 august 2013) era cu totul alta din perspectiva datoriilor creditoare, acestea fiind de ordinul sutelor de milioane de lei.

Răspunsul expertului la întrebarea fostului ministru al Economiei privind raționamentul considerării în calitate de „moment al concesionării” a zilei de 31 octombrie 2013, a fost „pentru că așa a fost pusă sarcina”.

Audierea lui Petru Sajin, de către completul de judecată condus de dna Ana Cucerescu, a fost întreruptă ca urmare a unor probleme de sănătate ale expertului, care însă nu au necesitat intervenția ambulanței. Astfel, audierea urmează să fie reluată în ședința din 20 martie 2026.

Menționăm că prima ședință în dosarul concesionării Aeroportului Internațional Chișinău a avut loc încă pe 18 mai 2023 la Judecătoria Buiucani.

Articolul Dosarul concesionării Aeroportului Internațional Chișinău: Un expert CNEJ, audiat în instanță apare prima dată în Realitatea.md.